お金を貯める方法として「貯金」と「投資」がありますが、どちらを選ぶべきか迷う人も多いでしょう。実際には、どちらか一方が正解というわけではなく、それぞれの特性を理解し、適切に使い分けることが重要です。この記事では、貯金と投資の違いやメリット・デメリット、資産を増やすための最適な戦略について解説します。

貯金と投資の基本的な違い

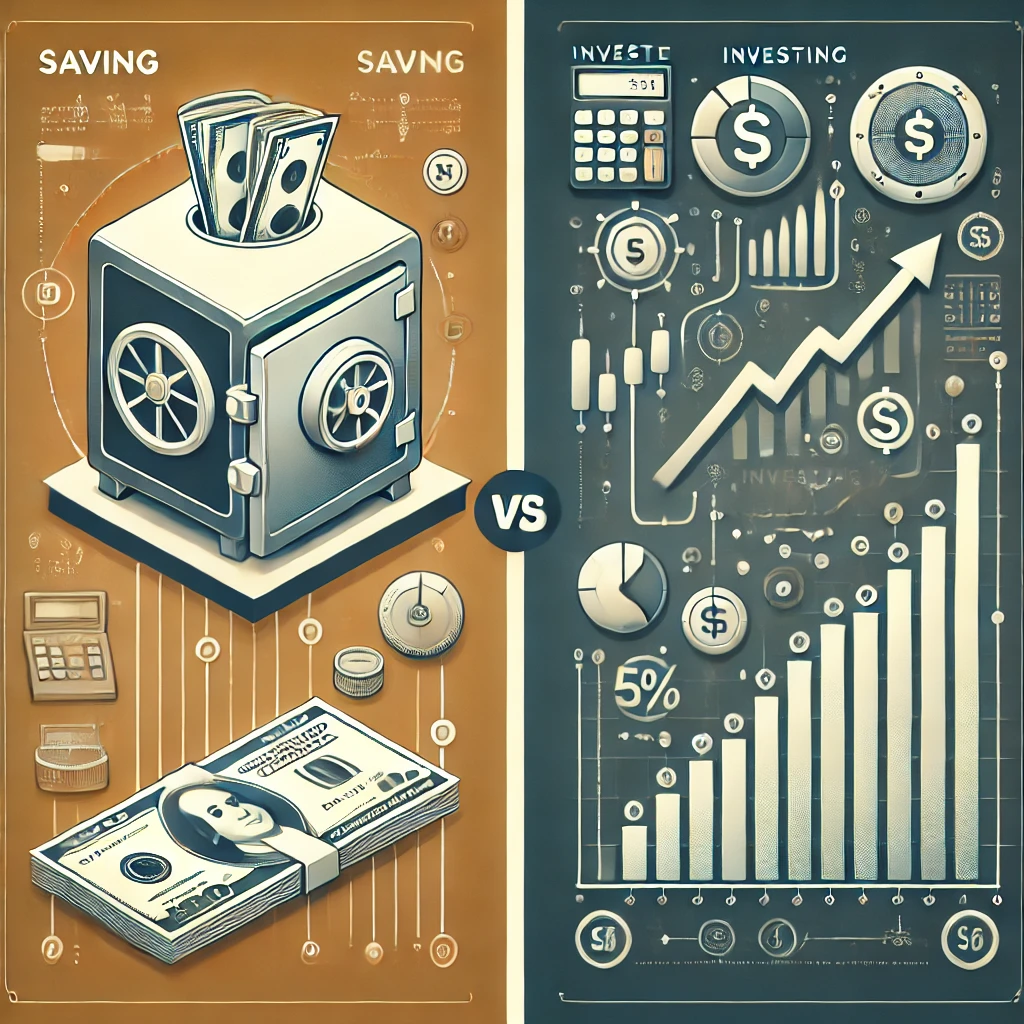

| 項目 | 貯金 | 投資 |

|---|---|---|

| 安全性 | 高い(元本保証) | 低い(元本割れのリスクあり) |

| 収益性 | 低い(利息が少ない) | 高い(長期的に増える可能性あり) |

| 流動性 | 高い(すぐに引き出せる) | 低い(売却に時間がかかることも) |

| インフレ対策 | 弱い(物価上昇に追いつかない) | 強い(資産価値が上昇する可能性あり) |

貯金のメリット・デメリット

メリット

- 安全性が高い:銀行預金は元本保証があり、預けたお金が減るリスクがない。

- すぐに使える:急な出費にも対応できる。

- 精神的な安心感:貯金があれば、将来の不安を軽減できる。

デメリット

- 利息がほぼゼロ:超低金利時代では、銀行に預けてもほとんど増えない。

- インフレに弱い:物価が上がると、実質的な資産価値が目減りする。

投資のメリット・デメリット

メリット

- 資産を増やせる可能性が高い:長期的に見ると、株式や不動産などの資産は価値が上がる傾向がある。

- インフレ対策になる:物価の上昇に合わせて資産も増える可能性がある。

- 複利効果が働く:長期間運用すると、利益がさらに利益を生む仕組みが働く。

デメリット

- 元本割れのリスクがある:市場の変動により、資産が減る可能性がある。

- 短期では安定しない:短期間の利益を狙うと、大きな損失を出すことも。

- 知識が必要:適切な投資をするには、ある程度の勉強が必要。

どっちを選ぶべき? 資産を増やす戦略

貯金と投資のどちらかに偏るのではなく、それぞれをバランスよく活用することが重要です。

まずは生活防衛資金を確保

- 突発的な出費に備え、生活費の3〜6か月分を貯金しておく。

- これにより、病気や失業などのリスクに対応できる。

余剰資金は投資に回す

- 生活防衛資金を確保したら、余ったお金を投資に回す。

- 株式、投資信託、不動産など、自分に合った投資先を選ぶ。

長期目線で運用する

- 短期的な値動きに一喜一憂せず、長期的な成長を目指す。

- 「時間を味方につける」ことで、リスクを抑えながら資産を増やせる。

まとめ

貯金と投資はどちらも重要であり、適切なバランスが大切です。まずは生活防衛資金を確保し、その上で余剰資金を投資に回すことで、安定した資産形成が可能になります。貯金だけでは資産は増えにくく、投資だけではリスクが高くなるため、それぞれの特性を理解し、自分に合った戦略を立てましょう!

コメントを残す